很难想象,在《无尽冬日》诞生的前夜,作为制作方的点点互动,会面临跟哈姆雷特一样的问题。

那是2020年,世纪华通的一段艰难时刻——版号寒冬正盛,公司可用现金流也降到了危险水位。

点点互动,作为世纪华通在模拟经营领域,和海外项目发行的“布局型投资”,此时不仅没有爆款傍身,反倒持续亏损。

但点点互动,却始终被董事长王佶信任。这与陈琦本人,不无关系。他是游戏行业出海的老兵,曾将一款游戏做到月流水超千万美元,也曾担任Funplus的COO。

无论是面对采访的媒体,还是面对交流的同行,陈琦的装束都极其简单:他会穿上各种颜色的POLO衫,左手则永远带着那串盘了不知多少年的百香籽。

夸张点说,如果在北京中关村最繁忙的地段随便拍一张照片,跟陈琦神态装扮近似的程序员至少能数出3个以上。

但跟他们不一样的是,陈琦在谈及游戏和出海时,嘴角永远微微向上,那是鲜少为人察觉的自信——这是因为从在五分钟负责《开心农场》的商业化开始,陈琦深耕海外游戏市场,已经近10年时间。

话虽如此,人在北京的陈琦,在一些接近他的行业人士眼中,更像一个“产品斗士”——除了次数不多的对外发声,陈琦几乎一心扑在点点互动的产品上。

还记得去年11月,那是世纪华通的投资者见面会。距离点点互动被收购,已经过去了7年时间。

彼时世纪华通的估值,因为《Whiteout Survival》和《无尽冬日》的爆火,已经翻了数倍。面对一众热心的投资者的包围,陈琦没有高谈阔论,也没有太多“高屋建瓴”,大多数观点都非常“接地气”,三句话不离自己的产品。

据在场人士回忆,没有上台讲话的时候,陈琦的眼睛一直没有离开过手机屏幕,上面装满了各种产品和相关数据,还有点点互动的工作。扑在产品上的陈琦,仿佛与周遭的喧嚣隔离,仔细而专注。

站在2025年的时间节点回望,世纪华通的股价,已经从2.99元/股的至暗时刻翻了近5倍,翻越了10元的关口。也没人可以预料到,点点互动仅仅以一个子公司的市场估值,也能接近千亿水平。

时至今日,没人可以否认,当时世纪华通将点点互动收入囊中,和收购盛大一样,是足以影响中国游戏史的一场收购。

作为Funplus的早期员工,王默告诉雷峰网,论背景,点点互动由陈琦一手搭建。虽然也算根正苗红的“Funplus北京”,但在世纪华通2014年的“全球扫货”阶段,Funplus没有《阿瓦隆之王》,更没有《火枪纪元》,哪怕把整个公司打包,也进入不了世纪华通的视野。

同年,盛大游戏从纳斯达克退市,作为手握大量IP与工作室资产的老牌游戏大厂,此时的盛大如同待字闺中的少女,被世纪华通在内的大量资方竞相“提亲”。

同样是在2014年,点点互动被Funplus以9.6亿美元出售给中技控股,这已经成为当时中国游戏公司的最大并购案。但这笔交易在2015年9月,因中技控股前董事长鲍崇宪违规担保,被证监会叫停。

变数发生在2016年。彼时,《阿瓦隆之王》已经在海外上线。这款游戏上线一年,屡屡登顶国内手游出海收入榜;加上《枪火纪元》在欧洲和中东等地的现象级成绩,Funplus一跃成为国内游戏行业的明日之星。

当时还是趣加北京的点点互动,旗下虽有自研的模拟经营项目,营收也不算低。但相比《阿瓦隆之王》、《枪火纪元》等首月狂揽数千万美元的产品,千万级别的成绩虽然不低,却也无法相提并论。

到了2018年6月,经历了长达四年的逐步增持与司法攻防,世纪华通终于将盛大收入囊中,并在12个月后正式交割完毕。

世纪华通的游戏版图里,国内研运发行已经有了盛大和天游、七酷,海外发行的拼图尚未补足,包含点点互动在内的Funplus,也成为了潜在的并购标的。

收购以国内市场为主的盛趣之后,世纪华通的下一步棋,则是要进行海外市场的布局,以期把世纪华通打造成全球化的游戏公司,点点互动就是这样一块布局型的业务拼图。

在当时,世纪华通,实际上想收购整个Funplus,这在《阿瓦隆之王》和《枪火纪元》爆火之前,其实是有可能的。

但在2018年的节点,世纪华通即便开出70亿人民币的价码,能拿走的也只有做模拟经营的点点互动。在Funplus内部,并不算最有竞争力的资产包。

在世纪华通的子公司序列里,收购最早的天游和七酷,已经超额完成了业绩对赌;盛大手握传奇等一众国民IP,名气在业内也算响当当。点点互动虽然创立时间不短,但在绝对实力上仍然不够看。也因此,没人对这次收购抱有过多的幻想。

正因如此,也没人能预料到,世纪华通收购点点互动,也能成为近十年的中国游戏史上,足以影响行业格局的四宗收购案之一。

譬如阿里和腾讯,也曾在收购简悦科技的问题上有过交锋;字节、腾讯,也曾在收购沐瞳的问题上究极拉扯——

对腾讯一方,简悦资质平平,成立多年但无爆款;将其马放南山,拱手让给阿里之后,变身灵犀的简悦端出了《三国志:战略版》,一手撑起了阿里的游戏板块;

沐瞳的收购,由于溢价过高,也并不被当年的市场看好。字节游戏经历大规模调整之际,如果没有张云帆带领管线成熟,建制完善的沐瞳“力挽狂澜”,字节游戏能否在狂澜中生存,可能都需要打个问号。

哪怕是奠定腾讯电竞霸主地位的《英雄联盟》,在腾讯收购其母公司Riot Games时,也并非一帆风顺。从2008年初期投资到2011年控股收购,Riot Games也为腾讯带来数亿的亏损,到2015年全资收购时,《英雄联盟》才在MOBA品类中占据主导地位。

可以看到,从端游到手游,时代的红利无不令腾讯、阿里、字节这类大厂眼热,想要快速占领一席之地,收购就成了见效最快的方式,但个中风险究竟几何,则如人饮水,冷暖自知。

伴随着收购,陈琦与点点互动,也背上了20亿净利润的业绩对赌:2016-2018年的三年期间,陈琦需要带领点点互动,完成5亿、7亿、8亿的净利润。但到18年时,点点互动交上去的总利润,接近16亿。

有坊间传闻显示,当时在点点互动用于对赌的业绩里,包含了《枪火纪元》和《阿瓦隆之王》40%的营收。但点点互动的实际进账,是为这两个项目进行海外发行获得的收入。无论如何,Funplus的前COO,点点互动的CEO陈琦,因此在世纪华通体系站稳脚跟。(如欲交流世纪华通及点点互动更多信息,欢迎添加作者微信 FernandeZ-D 交流)

这场收购的重要性,虽然在当时的外界看来,用“轻于鸿毛”形容并不为过,收购子公司的负责人进入集团任职自是顺理成章。但站在行业周期的末端回望,它跟腾讯、字节、阿里的抉择,都无一例外成为了蝴蝶效应里,最初扇动的那对翅膀。

哪怕在《无尽冬日》在连续在海外各大游戏市场“屠榜”,也有包括王默在内的大部分人,认为“《无尽冬日》的成功,就是一种偶然。”

这里的质疑并不奇怪。在此之前,点点互动的深耕品类集中在模拟经营,与SLG品类最大的接触,在于为《阿瓦隆之王》、《枪火纪元》等游戏做海外发行工作。并入世纪华通的前3年时间,这家公司在行业的存在感并不够强。

这段时间的陈琦和点点互动,将大部分精力,用在了自研SLG团队的搭建,和相关产品的研发,堪称深居简出。

王默也不得不承认,起码在游戏出海领域,陈琦是一个眼光足够前瞻的人——十年前的陈琦和现在的陈琦,关于“如何做游戏”的想法,可能有优化,可能有迭代,“但在大的方向和战略上,几乎没有变过。”哪怕放在十年后,陈琦的观点依旧适用。

“国内团队的研发能力很强,生产能力很强,可能很快就有成千上万的游戏出来了。不好的就是同质化现象严重,创新不够,国际化水平还不够。”

在全球移动互联网大会接受专访时,时任Funplus COO的陈琦如是说道。当时是2015年,移动互联网乃至SLG手游,正处于爆发的前夜。

三年后的2018年,在谈及小游戏的商业机会时,有人曾问过陈琦,为什么要做小游戏,陈琦的回答很简单,“因为玩游戏的人就在那里。”

陈琦用了几个主流小游戏渠道举例,“微信有3亿的月活,facebook Instant Game则有16亿的量,而且两个平台都支持IAP和IAA变现,在北美,休闲游戏3到4块美金,策略游戏8到10块美金,买两天活跃用户基本20美金,这里有免费用户当然是机会。”

说出这句话之后不到半年,陈琦便前往世纪华通担任高管,并继续分管点点互动的业务。六年之后,陈琦说过的绝大多数言论,已经通过《无尽冬日》这款现象级产品,大部分变成了现实。

在与行业的沟通中,雷峰网了解到,世纪华通对于点点互动的定位,一直是“两条腿走路”——其中一条,是继承自Funplus的游戏出海代理发行,其二则是从发行到自研的转型。其中建立自研团队,是“公司上下的共识。”

而在这段极其“低调”的时光里,点点互动先后测试了不少自研项目,其中就包括《无尽冬日》的“精神前作”,《Frozen City》。

这时,版号寒冬已至,世纪华通的年报数据显示,2020-2021年期间,世纪华通的经营活动现金流从31亿锐减至8.9亿左右,集团能给点点互动的支持,已经到达临界点。

在《Frozen City》的投放素材测试中,点点互动的产品团队发现,相对于核心的放置玩法素材,模拟经营类的素材效果更好。虽然在一些业内人士看来,模拟经营+冰雪生存题材,跟PC端著名独立游戏IP《冰汽时代》有所撞车,但一如陈琦本人所言,《Frozen City》面向的是更广泛的受众,而《冰汽时代》作为一个PC核心向游戏的IP,“大部分用户其实并没有接触过”。

在这个过程中,点点互动的产品研发与迭代思路也被一步步打磨完善。雷峰网了解到,以陈琦为核心,负责点点互动整体产品和战略决策的团队,不到20人,相较其他大厂动辄多层的项目评审体系,点点互动在决策上的掣肘,无疑是更少的,身段也更加灵活。(如欲交流世纪华通及点点互动更多信息,欢迎添加作者微信 FernandeZ-D 交流)

同时在产品试错上,陈琦多年的游戏出海经验,让他手下的团队,产品试错变得极度的市场导向和数据导向,在项目和素材的去留与否,极其“杀伐果断”——

对于刚上线的新项目,点点互动通常会给项目组足够半年左右的资金进行运营和测试,一旦数据不佳,制作人可以申请向决策团队“买活”一次,再给一个季度或者半年时间,如果项目仍然数据欠佳,就会被砍掉,人员继续活水到下一个项目,“再入轮回”。

很大程度上,这奠定了《无尽冬日》“X+SLG”的玩法思路和对应的发行思路。这已经与十年前的游戏出海发行,大不相同。

刘旷告诉雷峰网,Funplus和莉莉丝时代的发行,有点类似“大水漫灌”,KOL声量和广告素材全部跟上,只要一款新游戏上线,大量的广告素材和博主软广,会铺满每个潜在玩家的所有信息渠道,主打一个“豪横”,中间自然存在不少灰色空间。

加之苹果落地IDFA隐私政策,点点互动买量的千人成本也越来越高。如果按此前SLG黄金时代的买量手法,在游戏行业,尤其是SLG赛道极度内卷的“末法时代”,必然难以为继。

一位专注广告投放的数据分析师告诉雷峰网,目前《三战》《率土》等主流硬核SLG,大R的用户画像以高净值群体(投资人、基金经理等金融行业、公司高管)为主。

但这批玩家的数量,在整体广告大盘中的数量很少,哪怕不按照游戏行业的逻辑,按照广告行业的逻辑,如果只定向这批人投放,转化首先是一个问题:“首先是‘投不出去’,其次是这部分人正在越来越少。”

正因如此,《无尽冬日》并没有像其他的SLG前辈,在各大渠道全量推广。资金禀赋上不允许,行业现实也注定,不会有“算的过账”的ROI。但就像陈琦在10年前的那句话一样,核心用户贵,那就买泛用户,“反正泛用户很少玩过硬核独立游戏。”

于是在大量轻度玩家,或者泛手机用户的信息流上,往往能刷到这样一组素材:一群卡通画风小人,面对不断变大的雪,疯狂采集素材,升级营地,并最终做大做强。这类素材无分国界,甚至能做到老少皆宜。

雷峰网还注意到,近期无尽冬日的素材已经升级为可互动素材,玩家可以在信息流广告里,亲自操纵小人收集素材并扩大营地,在解锁新地图时,会强行跳转到无尽冬日小程序里。就链路而言,甚至比传统SLG“入题”更快,真正做到了“无需下载,点击即玩。”

一位出海游戏分析师告诉雷峰网,相较APP端需要长时间下载和新手期,如今以《无尽冬日》、《指尖三国》为代表的“休闲+SLG”小游戏,以休闲向副玩法作为主要素材展现手段,甚至将其作为可互动的内容。对于游戏内容消费较少,乃至此前不玩游戏的泛用户,决策链路更短(点击素材即玩),沉浸速度更快。“洗大R”的效率,跟此前的重度SLG相比,数量可能少一些,但玩家的基数相对更大。

这里的玩家基数,不仅仅指国内的玩家,《无尽冬日》在回流国内之前,已经先于海外上线,而且成绩有目共睹。

前述出海游戏分析师向雷峰网(公众号:雷峰网)补充,在海外买量做归因分析时,主要手段是统一采买三方,因为海外的大媒体只固定外放一定名额的牌照给三方,获得合法牌照的三方才有资格做归因分析。

在海外,海外安卓APP获取用户行为信息,主要靠GAID,iOS之前是靠IDFA,自从2021年隐私政策出台后,有了个叫skan的苹果归因方案——每当用户在苹果下载一个新的APP,苹果就会弹窗询问用户,是否允许跟踪在其他APP和网站的活动,只有用户点允许,才能获得IDFA,不允许就获取不了,也就没法精准归因了。

也正因为如此,《无尽冬日》在海外的成绩,产品本身的因素,会比渠道影响更为明显。而在买量更精准,单一市场用户群体更庞大的国内,《无尽冬日》在产品上的优势,只会被放得更大。

对于母公司世纪华通来说,跑通一个无尽冬日的意义,远不止“修正上市公司业绩和估值”这么简单。有二级市场分析师向雷峰网测算过,目前市场对于世纪华通的整体预期,是全年50亿左右的净利润。而在这50亿里,35-40亿来自点点互动,剩下10个亿则来自盛趣和其他业务分部。

如果按照20倍PE计算,世纪华通的最终估值,会来到900-1000亿左右。按照目前800亿左右的市值计算,甚至还能再涨50%。

AppMagic数据显示,《无尽冬日》2025年5月的全球收入,已经超过了海外同品类对手《Last War:Survival》,排名第二,录得营收1.37亿美元,《Kingshot》的全球收入,则首次入围了全球手游收入Top30。

虽然相较16元/股的巅峰,10元出头的世纪华通远未回到其估值高点。但点点互动通过一款《无尽冬日》,让世纪华通从2元的估值低谷“绝地反击”。对于一家上市公司而言,已经足够改变太多命运。

《无尽冬日》的珠玉固然在前,但在不到一年时间里,已经有大量厂商争相涌入冰雪题材末日生存、SLG小游戏赛道,试图复刻点点互动的成功。

腾讯一侧,代理发行了天上友嘉研发的SLG游戏,《遮天世界》;B站则发布了《三谋》的小程序版;网易则发布了《率土之滨》的小游戏版等等,而在6月初,由网易代理发行,同样是以末日生存为题材的《冰汽时代》手游版,也正式上线。

从时间来看,它们扎堆发布在世纪华通披露2024年报之后——如果没有《无尽冬日》,厂商们绝难发现这里存在的机会。但对于点点互动而言,无论是末日生存题材,还是SLG的主玩法赛道,竞争对手正在密集,能否维持住一贯的领先地位,开始变成一个未知数。

点点互动似乎不得不去回答来自市场的质疑:公司是否还能端出令市场信服的作品,让《无尽冬日》变得“不那么偶然”?

在相关人士的眼中,目前世纪华通对于《无尽冬日》的定义,已经不是一个“纯血”SLG,而是结合了休闲副玩法和SLG的主玩法的“X+SLG”。这里的X,可以是任何休闲向的副玩法,目的则是吸引对SLG主玩法不感兴趣的轻度玩家,并最终筛选出愿意留在SLG主玩法的核心玩家。

《无尽冬日》的火热,本身也撑起了一条“冰雪题材SLG”的赛道。大量的中小厂商跟而进之。

可以看到,市场上也不乏无尽冬日的模仿者。譬如《三国:冰河时代》,完全复刻了《无尽冬日》的“生存序章+SLG主体”结构,并在微信小游戏渠道取得了不错的商业成绩;

又如《Drowned Earth: Survival》,虽然增加了“木筏收集资源”小玩法作为买量素材,但核心框架未改,序章中玩家收集海上资源、建设避难所,主线则套用了《无尽冬日》的大量主线流程,后期转为SLG大地图争霸。

虽然玩法模仿在游戏业界并不被视为抄袭,且在法律层面难以认定。从另一个层面讲,这固然不失为对无尽冬日游戏品质,和赛道价值的一种“另类认可”。但长远看来,一味的模仿,也很难构筑用户粘性与品牌护城河。

而在出海游戏分析师伯温看来,SLG本身的玩法机制已经非常成熟,从机制和题材上很难再有创新的空间。但从16年开始,伴随着智能手机的第二次普及浪潮,休闲和超休闲游戏的市场开始崛起。

这部分手机用户与短视频平台同生,对于SLG品类来说,让他们接受重度玩法,比较容易的方式,则是从休闲玩法去切入。“《无尽冬日》在休闲玩法和SLG的融合上,算是做得比较好的”。

另有坊间传闻称,无尽冬日在流水最高的一段时期内,小游戏端的买量成本,回收日期可以缩短到30天左右,相比重度SLG按年计算的周期,其回报率已经不在一个次元。

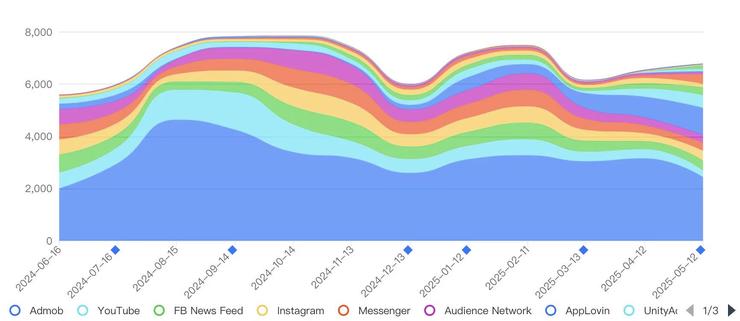

从海外的市场数据也能发现,目前《无尽冬日》在投放力度上,在近一年时间内仍然处于较为稳定的状态。广大大数据显示,目前《无尽冬日》在安卓端的素材投放数量,在力度最高的时段也未超过8000组。

IOS端的投放则更稳定一些,近一年时间里,大部分时间最高在2000组左右,只有在5月开始超过3000组

广大大出海游戏分析师告诉雷峰网,大多数情况下,《无尽冬日》在安卓端的投放,月榜大多数稳定在前20,流水则稳定在SLG品类前二。从力度来看,无尽冬日并不是投放力度最大的。但在回报率上,却做到了出海游戏中的TOP水平。

某种程度上,这是《无尽冬日》过硬的品质使然。但追根溯源,仍然是点点互动近乎“无情”的研发体系和市场导向试错机制,让《无尽冬日》在海外市场的搏杀中生存下来,并茁壮成长。

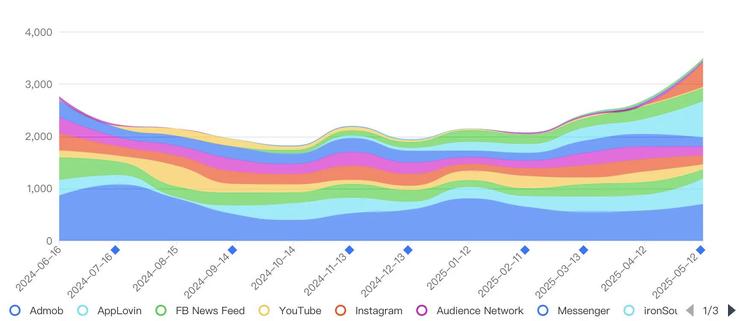

同样的方法论,也催生出了《Kingshot》——同样的生存题材,但背景时代则切换到了中世纪。雷峰网独家了解到,《Kingshot》目前的日活,也接近千万级别,4月营收则突破了3000万美元。

投放素材趋势则显示,《Kingshot》3月的投放素材数量在1500组,4月和5月分别暴涨至3000和5000组,几乎是翻倍的增速。但从用户和营收的角度,目前的ROI仍然处于不错的水准。

在王默看来,《Kingshot》实际上继承了《阿瓦隆之王》和《无尽冬日》的共性,再度验证了点点互动此前的方法论。

相比去年的游戏行业,买断制单机,涌现了冲击TGA的《黑神话:悟空》,二次元赛道,涌现了《鸣潮》、《绝区零》;女性向赛道,光是叠纸一家,就推出了《恋与深空》、《无限暖暖》..以上,甚至不到全年重量级产品的一半。

行业大盘“开天窗”的缘由,并非无迹可寻。从立项时间来看,除了黑神线年左右,大量去年公测的新作,都是2020年左右立项的产品。

前有版号寒冬,后有行业的不确定性,哪怕无数厂商想走《原神》的道路“大力出奇迹”,也不得不在历史进程面前,缩减在研项目的数量和投入资源。

存量博弈的尸山血海间,大厂们固然会投入一部分资源进行内容型游戏的研发,但相较《原神》发布前后,热情已经大不如前。所以我们能看到,腾讯和网易们都在不约而同地进行“长青化”,力图在老项目上获得更“细水长流”的收益。

但重度游戏的玩家群体在“稳中有降”。游戏厂商们越努力,越内卷,越内卷,越绝望。

《无尽冬日》的出现,为大量游戏厂商指出一条未曾设想的道路——“超轻度副玩法搭售重度主玩法”,不但可以吸引泛用户群体,做大行业蛋糕,还能通过极为快速的效率,筛选出扛起营收的玩家——游戏本体如此,买量素材亦然。

必须承认,平台型游戏的利润空间,由于平台“抽税”和高昂的买量成本,在边际效应上势必不如重度游戏。但相比其动辄过亿的成本量级,平台型游戏的腾挪空间和迭代速度,则是极为显著的优势。面向轻度玩家的买量策略,则让广义上的游戏人口再一次升格,行业蛋糕再次做大。

点点互动开辟的这条出海赛道,无论体量大小,技术和资源的优势不再像重度游戏那般差距明显,小厂和大厂,又一次站在了同一条起跑线上,唯一的裁判,只有市场。

2024年的《黑神话》已经证明,中国能做出世界一线品质的买断制单机游戏,《无尽冬日》也再次证明,中国能做出行销世界的轻量化平台游戏。在版号、成本、蛋糕的三重叩问下,生命已经自己找到了平台游戏的出路。

(感谢读完全文!本文作者目前正在筹备“游戏大厂长青战略”系列策划,欢迎添加作者微信 FernandeZ-D 交流信息,交换认知)